고정 헤더 영역

상세 컨텐츠

본문

728x90

반응형

오늘은 최근 주가가 좋은 흐름을 보여주고 있는 1차 철강산업 업체로서 생산 및 유통기업인 문배철강의 주가 상승 이슈와 향후 주가 전망 및 투자 고려 시 유의사항 등에 살펴보도록 하겠습니다.

반응형

문배철강 주가 상승 이슈

1. 국내 철강 수급 이슈

최근 포스코가 태풍 피해를 크게 입어 정상화는 최소 12월 이후에나 가능할 것이라고 전문가들은 예상하고 있습니다. 또한 포스코에 이은 국내 2위 현대제철은 노조의 파업이 예고되고 있습니다. 이런 이유로 국내 철강재의 수급에 문제가 발생할 것이 예상되고 있습니다.

특히 문배철강은 다른 중소 철강업체들과는 다르게 생산 및 유통까지 아우를 수 있기에, 포스코 및 현대제철에 의한 철강재 수급 리스크 관련 테마주의 대장주로 부각되며 좋은 주가 흐름을 보여주는 것이라 판단됩니다.

2. 러시아의 강제 징집에 따른 전쟁 확대 우려

우크라이나는 철광석 매장량 세계 1위입니다. 그런데 러시아가 최근 강제 징집 등을 시행하며 전쟁 확산 가능성을 높이고 있는 모습입니다. 그러므로 전쟁이 장기화 및 확대될 경우 글로벌 철광석 수급에 문제가 발생하여 국내 철강재 가격은 크게 급등할 것이 예상되고 있습니다. 이런 이유도 최근의 문배철강의 주가 상승에 영향을 주었을 것이라 판단됩니다.

3. 저평가 및 자회사 이슈

반응형

문배철강의 주가수익배율(per)는 4.61입니다. 이에 비해 타 업체들의 PER는 경남스틸 13.44, 금강철강 20.86, 하이스틸 9.84, 한일철강 7.40, 부국철강 8.92입니다. 그러므로 문배철강은 동종업계에서 타기업들보다 PER기준으로 주가가 저평가되어 있다고 할 수 있습니다.

또한 문배철강은 얼마전 강건재 철강제품 생산 및 판매 등을 영위하는 NI철강을 인수하였는데요. NI철강의 수익이 최근 견조하게 증가하는 모습을 보여주고 있습니다. 참고로 문배철강의 NI철강 인수는 사업 범주 확대 및 포트폴리오 다양화와 시장점유율 및 유통망 확대 등에서 매우 긍정적인 효과를 내고 있습니다.

이런 주가 저평가 및 자회사 이슈들이 문배철강의 주가에 긍정적인 모멘텀으로 작용하여 문배철강의 주가가 좋은 모습을 보여주는 것이라 판단됩니다.

문배철강 주가 전망

반응형

1. 주가 차트 분석

아래 문배철강의 주가 차트를 살펴보면, 문배철강의 주가는 최근에 거래량이 크게 증가하며 장대양봉의 출현과 함께 주가가 급등하는 모습을 보여주고 있습니다.

그러나 아직 이평선이 혼조를 보이고 있다는 점과 단기적인 추세선은 아직 본격적인 상승 추세의 각도를 만들지 못하고 있다는 점 등에서 최근의 주가 급등은 단기적 급등 후 조정으로 마무리 될 가능성이 높아 보입니다.

그러므로 문배철강의 향후 주가 전망은 거래량의 증가 여부와 양봉의 추가 출현 여부 그리고 이평선의 정배열 여부 등에 달려 있다고 판단되오니 이 점 유의하시기 바랍니다.

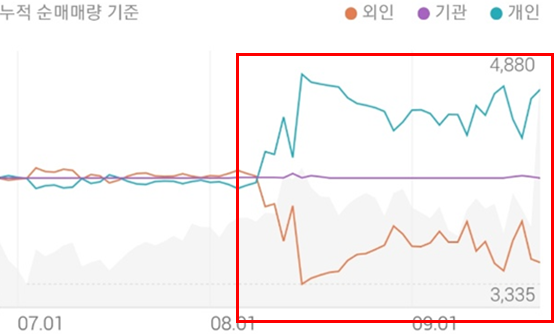

2. 투자주체별 매매동향

문배철강의 투자주체별 매매동향을 살펴보면, 개인은 순매수 우위를 보이는 가운데 계속해서 강한 매수세가 유입되고 있는 모습입니다. 이에 반해 외인은 순매도 우위를 보이고 있습니다.

이는 전형적인 테마주의 매매동향이라 판단되기에, 향후 문배철강의 주가는 테마에 의한 단기적 상승 가능성은 높으나 주가의 지속 상승 여부에서는 의문이 많이 든다고 할 수 있습니다.

그러므로 문배철강의 주가 흐름과 관련하여 외인 및 개인의 매매동향에 더욱 관심을 가지실 필요가 있다고 생각되오니 이 점 유의하시기 바랍니다.

문배철강 투자 고려 시 유의사항

반응형

문배철강은 중소 철강 업체로서, 포스코와 연계 또는 자체적인 철강재의 생산 및 유통을 영위하는 업체입니다. 그러므로 포스코의 태풍 피해 리스크와 관련하여 다른 중소 철강업체들과는 다르게 오히려 수익 실현의 기회가 될 수 있는 사업 구조를 보유하고 있다고 할 수 있습니다. 또한 그동안 다른 업체들에 비해 저평가되었던 주가도 이번 문배철강의 주가 상승에 일조하고 있다고 할 수 있습니다.

그러나 포스코 및 현대제철 리스크가 한시적이라는 점과 철강재 수급 등에 의한 철강재 가격 인상의 긍정적 효과도 초기에 일시적으로 반영되며 오히려 장기적으로는 부정적 효과가 클 수도 있다는 점 등에서 문배철강의 주가는 단기적으로는 변동성이 큰 흐름을 보여줄 가능성이 높다고 생각되오니 이 점은 꼭 유의하시기 바랍니다.

* 본 내용은 개인적인 생각으로 투자 추천 등이 아니오니 단순 참고만 하시기 바랍니다.

728x90

반응형

'재테크 코칭(주식, 부동산 코칭)' 카테고리의 다른 글

| 카나리아바이오 주가 상승 이슈와 하락 이슈 분석 (3) | 2022.09.26 |

|---|---|

| [복권당첨꿈] 길몽을 꾸어야 복권에 당첨이 될까? (4) | 2022.09.26 |

| 골프보험 분석 : DB손해보험 골프보험 홀인원 비용도 준다고? (4) | 2022.09.24 |

| 제주은행 주가 상승 이슈와 전망 및 유의사항 분석 (2) | 2022.09.24 |

| 마스크 착용 의무 해제 수혜주 한국콜마, 씨앤씨인터내셔널 분석 (3) | 2022.09.23 |

댓글 영역