고정 헤더 영역

상세 컨텐츠

본문

728x90

반응형

이마트와 네이버 컨소시엄이 이베이코리아 인수전에서 롯데쇼핑을 이기고 최종적으로 이베이코리아를 인수하게 되었습니다. 이에 네이버와 이마트의 주가는 상승하는 모습을 보여주고 있습니다.

그렇다면

이번 이마트-네이버 컨소시엄의 이베이코리아 인수의 의미와 향후 네이버 주가와 이마트 주가에 어떤 영향을 미칠지 살펴보도록 하겠습니다.

이마트 네이버 컨소시엄

이베이코리아 인수 의미?

우선

이베이코리아 인수를 통해 이마트를 필두로 한 신세계는 e커머스 시장에서 규모의 경제를 이루게 되었습니다.

이베이코리아는

G마켓, 옥션 등을 가지고 있는 e커머스 기업으로 작년 기준 거래액은 약 20조원 규모로,

국내 e커머스 시장에서 약 12%의 점유율을 차지합니다.

이번

이마트와 네이버 컨소시엄이 이베이코리아를 인수하게 되어 ,

신세계의 통합 온라인몰인 SSG닷컴의 거래액은 기존 4조원 규모에서 약 24조원 규모로 크게 증가하게 되었고,

단숨에 네이버에 이어 e커머스 시장에서 2위 자리를 차지하게 되었습니다.

즉,

신세계의 통합 온라인몰인 SSG닷컴은 국내 e커머스 시장에서 꿈에 그리던 TOP 2로서 규모의 경제를 이루게 된 것입니다.

또한

더욱 의미가 있는 것은 네이버와 컨소시엄을 이루어 얻어낸 승리이기에,

이제 이마트를 필두로 한 신세계그룹과 네이버 연합은 단순 동맹이 아닌 혈맹이 되었다는 것입니다.

이는

향후 신세계그룹과 네이버 간의 통합 플랫폼 및 통합 멤버십 사업 등에서 초석이 될 것이기에 그 의미가 매우 크다고 할 수 있습니다.

이베이코리아 인수전

진정한 승자는 네이버?

우리나라 대표적 플랫폼 기업인 네이버는,

이번 신세계(이마트)와의 컨소시엄을 통한 이베이코리아 인수로 가장 큰 수혜를 보는 진정한 승자가 될 것이 예상됩니다.

네이버는

이베이코리아 인수전에서 이베이 코리아 지분 20%를 넘겨받는 조건으로 이마트와의 컨소시엄에 참여하였습니다.

현재

국내 e-커머스 시장 1위인 네이버는,

신세계가 기반을 닦은 국내 e-커머스 시장 통합이라는 파이를 신세계와 같이 나누어 먹으면 되는 것입니다.

그런데

여기서 중요한 것이 e-커머스도 플랫폼이 있어야 생존한다는 것입니다.

그러므로

국내 대표 플랫폼 기업인 네이버의 생태계 안으로 신세계 e-커머스도 결국은 통합되어 들어올 수밖에 없다는 것입니다.

즉,

재주는 신세계(이마트)가 부리고 돈은 네이버가 챙길 수 있다는 것입니다.

혹자는 말합니다.

"이번 이베이코리아 인수로,

오픈마켓 중심의 이베이코리아가 전국적인 오프라인 거점을 가진 신세계 이마트와 결합하기에 각자의 장점들로 시너지를 극대화하게 될 것이고,

그런 측면에서 보자면 신세계(이마트)가 가장 큰 수혜자라고요."

맞습니다!

맞는 말입니다. 그러나 거기까지입니다.

어차피

신세계(이마트)와 이베이코리아의 모든 e-커머스는 플랫폼 경제를 기반으로 할 것이기에 네이버 생태계 안에서의 삶이라는 것입니다.

이런 이유 때문인지

현재 네이버의 주가가 가장 많이 오르고 있으며, 시장에서도 많은 투자자들이 네이버에 더 큰 관심을 가지고 있는 모습입니다.

특히

투자 주체별 매매동향을 보면,

외국인 및 기관 투자자들은 네이버에 대해 순매수로 전환하였으며, 계속해서 물량을 매집하는 모습입니다.

이런 측면에서

네이버가 이번 이베이코리아 인수전의 진정한 승자이지 않을까 하는 생각입니다.

향후 네이버 주가 흐름 및 전망

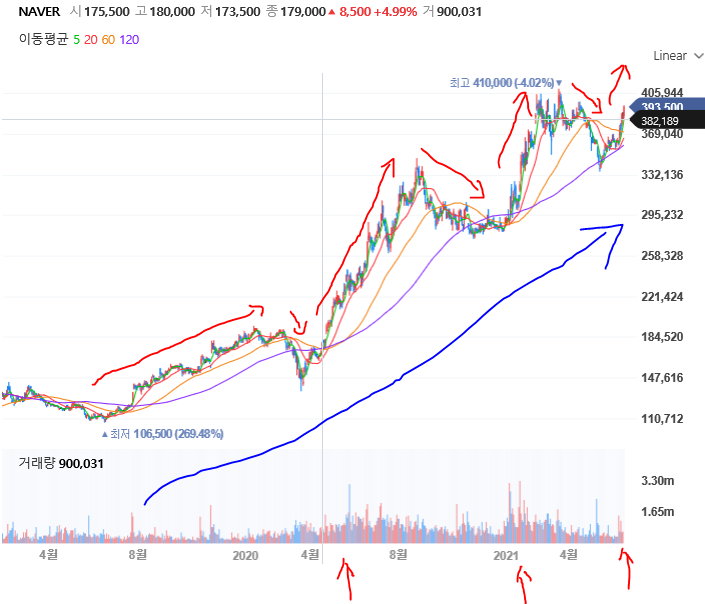

네이버의 일봉 차트를 보면,

네이버의 주가는 상승과 하락을 반복하며, 계속해서 상승하는 추세적 모습을 보여주고 있으며, 이에 더해 양봉이 나타나는 모습을 보여주고 있습니다.

그러므로

향후에도 네이버의 주가는 횡보 및 일시적 조정 등을 보일 수 있으나 추세적 상승은 계속될 것이라고 생각합니다.

펀데멘털 측면에서도

네이버의 실적은 매우 양호한 모습이며, 향후 추정실적에서도 긍정적인 모습을 계속 보여줄 것이라고 생각됩니다.

또한

네이버의 PER(주가수익비율)는 3.94로서 동종 업종PER인 7.93보다 2배이상 낮습니다. 그러므로 현재 여전히 저평가되어 있다고 볼 수 있습니다.

결론적으로

네이버와 이마트의 이번 이베이코리아 인수로 양사는 시장 지배적 입지를 더욱 강화할 수 있을 것입니다.

그러기에

시장에서의 공정경쟁 여부를 결정하는 마지막 단계인 공정위 승인을 더 기다려봐야 할 것이지만,

만약 공정위 승인도 무사히 통과하게 된다면, 네이버와 이마트의 향후 주가 움직임은 매우 긍정적인 방향으로 움직이지 않을까하는 생각입니다.(본 의견은 개인적인 생각으로 투자 추천 등이 아니오니 참고만 하시기 바랍니다.)

728x90

반응형

'비즈니스 코칭(소상공인, 자영업자 코칭)' 카테고리의 다른 글

| LG디스플레이 주가 전망 및 흐름 간단 분석! 상승일까 아니면 하락일까? (4) | 2021.06.17 |

|---|---|

| LG헬로비전 주가 급등 이유? LG헬로비전 인수합병, 주가전망 (1) | 2021.06.17 |

| 대원전선 주가 급등 이유? 수요증가? 테마주? 향후 주가 전망 (2) | 2021.06.16 |

| 쌍방울 이스타항공 인수? 이스타항공 인수 시너지 및 향후 쌍방울 주가 전망? (5) | 2021.06.15 |

| 카카오 주가가 주목을 받는 이유? 국민 대표주 등극 카카오 주가 전망? (1) | 2021.06.15 |

댓글 영역